- Kiểm tra sự hợp lý, hợp lệ của hồ sơ thanh toán

Thanh toán sửa chữa, mua mới thiết bị trong văn phòng, công cụ dụng cụ, tài sản cố định

Ghi chú: nếu hóa đơn trên 20.000.000 đồng bắt buộc phải có hợp đồng và chuyển khoản thanh toán cho nhà cung cấp để được khấu trừ thuế GTGT đầu vào.

Tổng giá trị thanh toán nếu:

Lưu ý: Ghi rõ thanh toán cho dự án nào trước khi thanh toán chuyển sang bộ phận kế toán đầu tư xây dựng cơ bản.

Nếu hóa đơn trên 20.000.000 đồng bắt buộc phải có hợp đồng và chuyển khoản thanh toán cho nhà cung cấp để được khấu trừ thuế GTGT đầu vào.

Thanh toán sửa chữa xe: xe cơ giới, xe con, xe khác…

Ghi chú: nếu hóa đơn trên 20.000.000 đồng bắt buộc phải có hợp đồng và chuyển khoản thanh toán cho nhà cung cấp để được khấu trừ thuế

Tổng giá trị thanh toán nếu:

Sau khi đi công tác về thủ tục thanh toán như sau:

Nếu sử dụng dịch phòng nghỉ khách sạn phải có booking xác nhận đặt phòng, nếu là đi máy bay phải có các chứng từ làm căn cứ để tính vào chi phí được trừ là vé máy bay điện tử, thẻ lên máy bay (boarding pass) và chứng từ thanh toán của doanh nghiệp có cá nhân tham gia hành trình vận chuyển.

Thanh toán Văn phòng phẩm, chuyển phát nhanh, cước điện thoại , internet……

Ghi chú: nếu hóa đơn trên 20.000.000 đồng bắt buộc phải có hợp đồng và chuyển khoản thanh toán cho nhà cung cấp để được khấu trừ thuế GTGT đầu vào.

Thanh toán quảng cáo, đăng tin tuyển dụng, đăng tín khác

Lưu ý: Trước khi thanh toán chuyển sang bộ phận kế toán công nợ kiểm tra và ký nháy

Ghi chú: nếu hóa đơn trên 20.000.000 đồng bắt buộc phải có hợp đồng và chuyển khoản thanh toán cho nhà cung cấp để được khấu trừ thuế GTGT đầu vào.

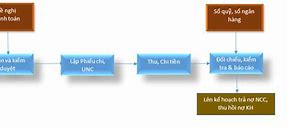

Sau khi được duyệt, Phòng Tài chính – Kế toán lập phiếu chi tiền (theo Mẫu số: 02-TT), lập ủy nhiệm chi hoặc chứng từ ngân hàng khác cho người đề nghị thanh toán, thủ quỹ chi tiền hoặc kế toán ngân hàng làm các thủ tục chuyển khoản, người nhận tiền phải ký, ghi rõ họ tên đầy đủ.

Thanh toán chi phí hoa hồng, thù lao, môi giới

* Công việc phát sinh hàng ngày:

- Kiểm soát đảm bảo tính chính xác các chứng từ, lập chứng từ và ghi sổ kế toán các nghiệp vụ phát sinh hàng ngày

- Kiểm soát tính đúng đắn và hợp lý hợp lệ trước khi làm, ký duyệt các phiếu thu, phiếu chi, đề nghị thanh toán, hoàn ứng, ủy nhiệm chi thanh toán công nợ cho khách hàng để trình lãnh đạo phê duyệt

- Làm hồ sơ ngân hàng, hồ sơ vay vốn

- Tham gia duyệt giá mua vật tư, dịch vụ, tài sản, công cụ phục vụ SXKD của Công ty

- Tham gia soạn thảo các Hợp đồng kinh tế phục vụ SXKD

- Cân đối nguồn vốn và thu xếp đủ nguồn vốn để phục vụ hoạt động sản xuất kinh doanh của Công ty

* Công việc phát sinh định kỳ hàng tuần:

- Lập báo cáo tuần và dự các cuộc họp liên quan đến tài chính kế toán

* Công việc phát sinh định kỳ hàng tháng:

- Tổ chức làm và kê khai thuế các loại thuế: GTGT, tài nguyên, thu nhập cá nhân

- Công tác làm lương hàng tháng cho CBCNV

* Công việc phát sinh hàng quý:

- Lập báo cáo tài chính quý, báo cáo tài chính năm, báo cáo kiểm kê

- Tổ chức đóng sổ kế toán, lưu trữ tài liệu kế toán

* Công việc phát sinh không thường xuyên:

- Lập kế hoạch dòng tiền, kế hoạch sử dụng tiền

- Lập 1 số báo cáo theo yêu cầu của Ban giám đốc, Hội đồng quản trị Công ty

- Thiết lập quan hệ với các cơ quan liên quan: Thuế, ngân hàng, kiểm toán…

- Làm việc, giải trình với các cơ quan liên quan: Thuế, thanh tra

- Phân tích, thẩm định các dự án, kế hoạch đầu tư của Công ty

- Công tác tín dụng: Đàm phán với các ngân hàng và tổ chức tín dụng trong việc vay vốn, cung cấp bảo lãnh

- Xây dựng hệ thống mẫu biểu, sổ sách, chứng từ kế toán

- Kết hợp với phòng kinh tế, thư ký Công ty chuẩn bị tài liệu họp Đại hội đồng cổ đông thường niên hàng năm gồm các báo cáo: Báo cáo HĐQT, phân phối lợi nhuận, báo cáo thực hiện kế hoạch SXKD hàng năm, thù lao HĐQT, BKS (nếu có)

- Soạn thảo các công văn, văn bản liên quan đến vấn đề Tài chính, kế toán, thuế

Thanh toán tiếp khách, giới thiệu sản phẩm

Ghi chú: nếu hóa đơn trên trên 20.000.000 đồng bắt buộc phải có hợp đồng và chuyển khoản thanh toán cho nhà cung cấp để được khấu trừ thuế GTGT đầu vào.

Ghi chú: nếu hóa đơn, chứng từ trên 20.000.000 đồng bắt buộc phải chuyển khoản thanh toán thì doanh nghiệp mới được đưa vào chi phí hợp lý kể từ ngày 01-01-2014.

Các chi phí thường phát sinh như: biên lai ủng hộ các quỹ nhà nước, phòng cháy chữa cháy, giấy tờ công chứng, chứng từ khi đi thay đổi giấy phép kinh doanh, các chứng từ khi làm thủ tục với cơ quan hành chính khác.